Article précédent

La déclaration fiscale des entreprises constitue une obligation légale incontournable, dont les modalités varient en fonction du statut juridique et du régime fiscal choisi. Chaque structure doit ainsi se conformer à des règles spécifiques afin d’assurer la transparence et la conformité de ses activités aux exigences de l’administration fiscale. Pourquoi les entreprises doivent-elles faire leur […]

La déclaration fiscale des entreprises constitue une obligation légale incontournable, dont les modalités varient en fonction du statut juridique et du régime fiscal choisi. Chaque structure doit ainsi se conformer à des règles spécifiques afin d’assurer la transparence et la conformité de ses activités aux exigences de l’administration fiscale.

La déclaration fiscale est une obligation essentielle qui répond à plusieurs objectifs :

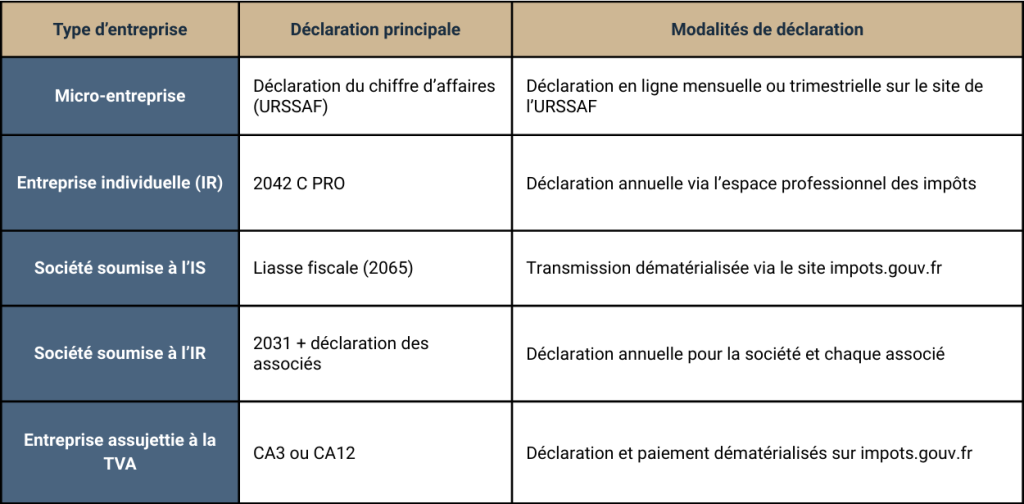

Les entrepreneurs individuels et micro-entrepreneurs bénéficient d’un régime simplifié. La déclaration de leur chiffre d’affaires doit être effectuée mensuellement ou trimestriellement via le site de l’Urssaf, sans obligation de produire un bilan comptable. Pour les entreprises individuelles sous le régime réel, l’imposition sur le revenu s’effectue via la déclaration n° 2042 C PRO, avec des charges déductibles du bénéfice imposable.

Les sociétés comme les SARL, SAS et SA, soumises à l’IS, doivent déposer la liasse fiscale comprenant le formulaire 2065, ainsi que les états financiers (bilan, compte de résultat et annexes). L’IS est calculé sur le résultat imposable, avec des taux progressifs selon le niveau du bénéfice. La déclaration et le paiement doivent être réalisés de manière dématérialisée.

Les sociétés de personnes (SNC, certaines EURL/SARLU, SCI non soumises à l’IS) sont fiscalement transparentes : leurs bénéfices sont directement imposés entre les mains des associés. La déclaration s’effectue via le formulaire 2031 pour la société, tandis que chaque associé reporte sa quote-part de bénéfice sur sa propre déclaration de revenus.

Les entreprises réalisant un chiffre d’affaires supérieur aux seuils de franchise de TVA doivent établir une déclaration périodique (CA3 mensuelle ou CA12 annuelle). Les assujettis doivent ainsi reverser la TVA collectée après déduction de celle payée sur les achats professionnels.

Outre les déclarations fiscales principales, certaines entreprises doivent également déposer des déclarations annexes, comme la déclaration de CVAE pour celles réalisant plus de 500 000 € de chiffre d’affaires, ou la DAS2 pour les honoraires versés à des tiers.

Certaines structures bénéficient d’une dispense totale ou partielle de déclaration fiscale, notamment :

Ne pas respecter ses obligations fiscales expose l’entreprise à plusieurs risques significatifs :

Le respect des échéances et des obligations déclaratives permet d’éviter les pénalités fiscales et de garantir une gestion sereine de l’entreprise. Un accompagnement par un expert-comptable ou un conseil fiscal peut s’avérer précieux pour assurer la conformité et optimiser la charge fiscale. Il est essentiel pour chaque entrepreneur de bien comprendre ses obligations afin d’éviter des erreurs coûteuses et d’optimiser la gestion de son activité.

THÉMATIQUES ASSOCIÉES

Infos locales, analyses et enquêtes : restez informé(e) sans limite.

Recevez gratuitement un concentré d’actualité chaque semaine.

0 Commentaire

Laisser un commentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués avec *