Article précédent

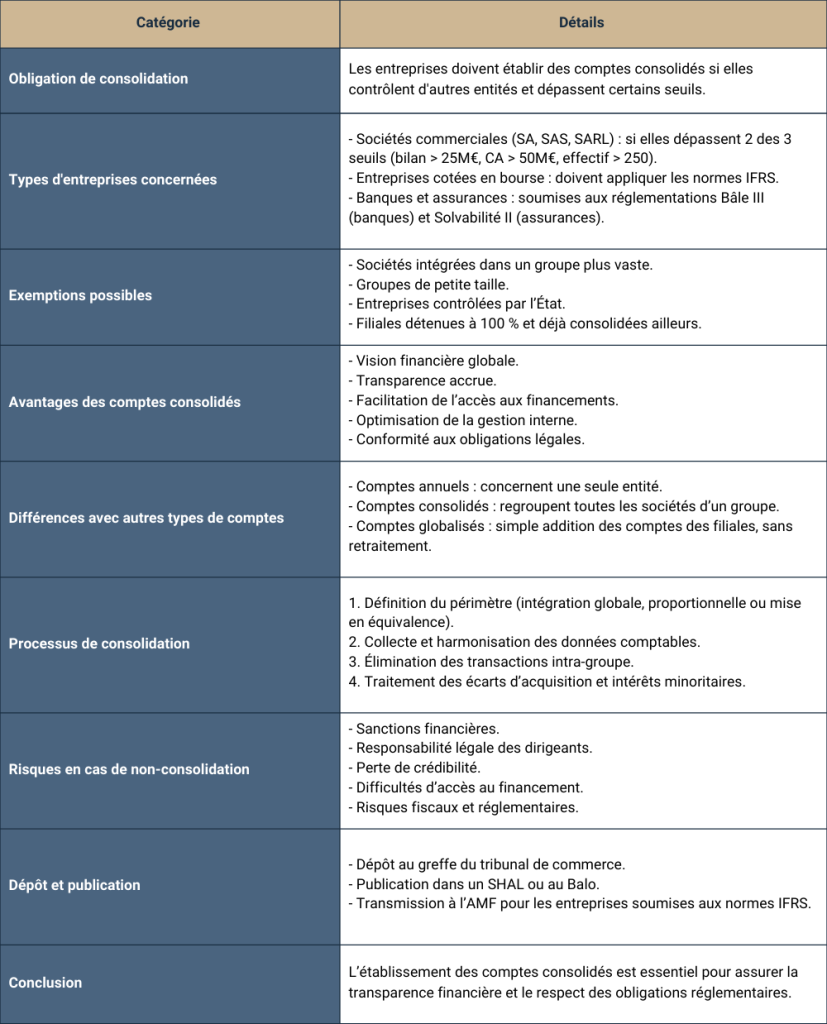

L’établissement et le dépôt des comptes consolidés constituent une obligation pour certaines entreprises en fonction de leur structure et de leur taille. Cette démarche permet de présenter une vision globale et fidèle de la situation financière d’un groupe d’entreprises, notamment lorsqu’une société mère contrôle plusieurs filiales. Le cadre réglementaire applicable varie selon le type d’entreprise […]

L’établissement et le dépôt des comptes consolidés constituent une obligation pour certaines entreprises en fonction de leur structure et de leur taille. Cette démarche permet de présenter une vision globale et fidèle de la situation financière d’un groupe d’entreprises, notamment lorsqu’une société mère contrôle plusieurs filiales. Le cadre réglementaire applicable varie selon le type d’entreprise concerné.

Toutes les entreprises ne sont pas tenues d’établir des comptes consolidés. En France, cette obligation concerne principalement les sociétés qui contrôlent d’autres entités et qui dépassent certains seuils.

Les sociétés commerciales, telles que les sociétés anonymes (SA), les sociétés par actions simplifiées (SAS) et les sociétés à responsabilité limitée (SARL), sont soumises à des obligations de consolidation si elles détiennent le contrôle sur d’autres entités et dépassent certains seuils réglementaires.

Le contrôle peut s’exercer de différentes manières :

Ces entreprises doivent établir des comptes consolidés si elles dépassent au moins deux des trois seuils suivants :

Si ces seuils ne sont pas atteints, elles peuvent être dispensées de l’obligation de consolidation, sauf en cas d’exigence réglementaire ou contractuelle spécifique. Cependant, certaines sociétés peuvent choisir d’établir volontairement des comptes consolidés afin de renforcer la transparence financière et faciliter l’accès aux financements. Les sociétés anonymes (SA), les sociétés par actions simplifiées (SAS) et les sociétés à responsabilité limitée (SARL) peuvent être tenues de consolider leurs comptes si elles contrôlent d’autres sociétés et dépassent au moins deux des trois seuils suivants :

Les groupes ne dépassant pas ces seuils peuvent être exemptés de l’obligation de consolidation, sauf en cas d’exigence réglementaire spécifique.

Les sociétés dont les titres sont admis aux négociations sur un marché réglementé doivent établir leurs comptes consolidés en conformité avec les normes IFRS (International Financial Reporting Standards). Cette obligation vise à garantir une transparence financière accrue pour les investisseurs et les parties prenantes. Les normes IFRS permettent une meilleure comparabilité des états financiers à l’échelle internationale, ce qui facilite l’évaluation des performances des entreprises et leur accès aux financements internationaux. En outre, ces sociétés doivent respecter des exigences strictes en matière de contrôle interne et de publication des comptes consolidés afin d’assurer la fiabilité des informations diffusées sur les marchés financiers. Les sociétés dont les titres sont admis aux négociations sur un marché réglementé doivent établir leurs comptes consolidés en conformité avec les normes IFRS (International Financial Reporting Standards). Cette obligation vise à garantir une transparence financière accrue pour les investisseurs et les parties prenantes.

Les établissements bancaires et les compagnies d’assurances sont soumis à des règles spécifiques en matière de consolidation, principalement dictées par des réglementations prudentielles internationales et européennes. Pour les banques, le cadre de Bâle III, un ensemble de normes internationales élaboré par le Comité de Bâle sur le contrôle bancaire, impose des exigences strictes en matière de fonds propres, de liquidité et de gestion des risques. L’objectif principal de ces règles est de renforcer la résilience des banques face aux crises financières, en leur imposant un niveau de fonds propres suffisant pour couvrir les risques encourus. Cela impacte directement la consolidation des comptes, car les groupes bancaires doivent fournir une vision transparente et détaillée de leurs actifs, passifs et engagements afin de garantir leur solvabilité et leur conformité aux exigences réglementaires.

Du côté des assurances, la directive Solvabilité II encadre la consolidation en imposant des normes strictes de calcul des provisions techniques, du capital de solvabilité requis (SCR) et de la gestion des risques à l’échelle du groupe. Adoptée au niveau européen, cette directive vise à renforcer la stabilité financière des compagnies d’assurance en imposant une approche basée sur le risque. Elle repose sur trois piliers : des exigences quantitatives en matière de capital (Pilier 1), des exigences qualitatives en matière de gouvernance et de supervision (Pilier 2) et des obligations de transparence et de reporting (Pilier 3). Les entreprises du secteur doivent établir des états financiers consolidés permettant d’évaluer leur capacité à absorber les chocs financiers et à garantir la protection des assurés tout en assurant une meilleure gestion des risques systémiques.

Ces obligations impliquent une rigueur particulière dans l’élaboration des comptes consolidés, avec des ajustements spécifiques liés à la nature des activités financières, notamment l’évaluation des instruments financiers, la comptabilisation des engagements hors bilan et la prise en compte des risques systémiques. Les établissements bancaires et les compagnies d’assurances sont soumis à des règles spécifiques en matière de consolidation. Le cadre réglementaire applicable impose une harmonisation des comptes consolidés avec des normes prudentielles telles que Bâle III pour les banques et Solvabilité II pour les assurances.

Certaines entreprises peuvent bénéficier d’une exemption à l’obligation de publication des comptes consolidés. Cette dispense concerne notamment :

L’établissement et la publication des comptes consolidés présentent plusieurs avantages pour les entreprises concernées :

Les entreprises peuvent établir différents types de comptes selon leur structure et leurs obligations réglementaires :

Les comptes consolidés sont donc plus rigoureux et offrent une représentation économique réelle, tandis que les comptes globalisés sont souvent utilisés pour une analyse plus rapide, mais moins fiable.

Avant d’établir les comptes consolidés, il est essentiel de définir le périmètre de consolidation. Celui-ci inclut toutes les entités contrôlées directement ou indirectement par l’entreprise mère. Trois méthodes de consolidation peuvent être appliquées selon le niveau de contrôle exercé :

L’établissement des comptes consolidés repose sur l’agrégation des états financiers individuels de chaque entité concernée, en appliquant des ajustements spécifiques pour refléter la réalité économique du groupe.

Les états financiers des filiales doivent être collectés et harmonisés en respectant les principes comptables retenus par la société mère. Cette harmonisation implique souvent des retraitements pour assurer l’uniformité des méthodes d’évaluation et de présentation des comptes.

Les opérations internes au groupe (ventes, prestations de services, prêts, dividendes, etc.) doivent être éliminées afin d’éviter toute surévaluation des résultats et des bilans consolidés. Cette étape garantit une représentation fidèle de la performance financière du groupe sans double comptabilisation.

Le non-respect des obligations de consolidation expose les entreprises à plusieurs risques :

Une fois établis, les comptes consolidés doivent être déposés auprès du greffe du tribunal de commerce (via le guichet unique), en même temps que les comptes annuels individuels. Cette démarche garantit la transparence et la conformité aux exigences légales.

Les sociétés concernées doivent également assurer la publication de leurs comptes consolidés dans un Support Habilité à Recevoir des Annonces Légales (SHAL), tel que le Journal Spécial des Sociétés (JSS)* ou au Balo**. Cette obligation, prévue par la réglementation, garantit une diffusion officielle et permet d’assurer une large accessibilité aux parties prenantes. Pour cela, les entreprises doivent fournir :

Enfin, dans le cadre des obligations réglementaires européennes, les entreprises soumises aux normes IFRS doivent assurer la transmission de leurs comptes consolidés à l’Autorité des marchés financiers (AMF) au plus tard dans les 4 mois après la clôture des comptes.

* Parution dans un SHAL

La publication des comptes consolidés dans un SHAL est obligatoire pour les sociétés dépassant deux des trois seuils suivants : un total de bilan de 25 M€, un chiffre d’affaires de 50 M€, ou 250 salariés. En outre, une société ou un groupe ayant un total de bilan actif ou passif inférieur à 450 M€ doit également publier ses comptes consolidés dans un SHAL. Cette obligation vise à assurer la transparence financière, notamment pour les grandes entreprises. L’annonce doit être faite dans le mois suivant l’approbation des comptes consolidés, en indiquant des informations essentielles comme la dénomination sociale, les résultats financiers consolidés, et l’organe ayant arrêté les comptes.

NB : Les comptes consolidés doivent être publiés au plus tard le 15 juin.

** Parution au Balo

Les comptes consolidés doivent être publiés au BALO lorsque l’entreprise remplit certaines conditions. Cela s’applique notamment aux sociétés cotées sur un marché réglementé en France et à celles faisant appel public à l’épargne. De plus, la publication est requise si la société mère contrôle d’autres entités et dépasse au moins deux des trois seuils suivants : un chiffre d’affaires annuel supérieur à 48 millions d’euros, un total de bilan excédant 24 millions d’euros, ou un effectif moyen de plus de 250 salariés. Enfin, les groupes doivent publier leurs comptes consolidés au BALO si le total de l’actif ou du passif consolidés dépasse 450 millions d’euros. Cette obligation vise à garantir la transparence financière et à informer les investisseurs, les partenaires commerciaux ainsi que les autorités de régulation.

NB : Les comptes consolidés doivent être publiés au plus tard le 15 juin.

Le dépôt et la publication des comptes consolidés sont des obligations légales pour certaines entreprises, notamment celles qui contrôlent plusieurs entités. Ces démarches engendrent des frais, qui varient en fonction de plusieurs critères.

Le dépôt des comptes consolidés auprès du greffe du tribunal de commerce implique des coûts administratifs variant selon la structure juridique de l’entreprise et les éventuels documents annexes à fournir (rapport de gestion, rapport des commissaires aux comptes, etc).

Le coût de la publication est réglementé, et varie en fonction du département (France métropolitaine ou Outre-mer) et de la nature de l’annonce (constitution, modification etc). Sur ce dernier point, ce sera soit au forfait soit au caractère.

La publication des comptes consolidés au BALO entraîne plusieurs coûts pour l’entreprise. Les frais incluent le coût de la publication elle-même, qui varie en fonction du nombre de pages ou de caractères. Des frais supplémentaires peuvent être engagés pour la préparation des documents, notamment si l’entreprise fait appel à des prestataires externes (avocats, experts-comptables) pour vérifier ou préparer les comptes consolidés. Des coûts administratifs peuvent également être associés au temps passé par les employés internes pour rassembler et préparer les informations nécessaires à la publication, ainsi que pour garantir la conformité aux exigences légales.

Certaines entreprises peuvent être exonérées de publication, notamment si elles remplissent des critères de taille définis par le Code de commerce. De plus, la digitalisation permet parfois de réduire ces frais grâce à des plateformes en ligne agréées pour le dépôt et la publication des comptes.

Pour obtenir un tarif précis, il est conseillé de vérifier les barèmes applicables auprès du greffe compétent et des SHAL habilités.

Recourir au Journal Spécial des Sociétés (JSS) pour la publication d’annonces légales assure :

Le JSS se charge d’effectuer les dépôts de comptes qu’il faudra désormais accompagner d’un pouvoir au JSS.

L’établissement et le dépôt des comptes consolidés constituent une obligation incontournable pour de nombreuses entreprises, en particulier celles qui dirigent un groupe de sociétés. Leur élaboration exige une rigueur méthodologique et une conformité aux normes comptables en vigueur. En s’assurant du respect des obligations de consolidation, les entreprises renforcent leur transparence financière et facilitent l’accès à des financements et partenariats stratégiques.

THÉMATIQUES ASSOCIÉES

Article précédent

Infos locales, analyses et enquêtes : restez informé(e) sans limite.

Recevez gratuitement un concentré d’actualité chaque semaine.

0 Commentaire

Laisser un commentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués avec *