Article précédent

La question n’est plus seulement celle de la parité, mais celle du pouvoir. L’intégration des femmes dans les organes de gouvernance du CAC 40 transforme-t-elle réellement l’orientation ESG des entreprises ? Les travaux du CEDE suggèrent que tout dépend des fonctions exercées.

En vingt ans, l’équilibre de genre est devenu l’une des transformations les plus significatives et les plus controversées de la gouvernance d’entreprise en Europe.

Une précédente analyse a montré que, malgré l’évolution du cadre législatif, les logiques de nomination et les profils dominants demeurent largement homogènes au sein du CAC 40. En mobilisant des données quantitatives et des analyses qualitatives issues de multiples sources institutionnelles, cette étude prolonge la réflexion : la diversité de genre constitue-t-elle un véritable levier de gouvernance durable ?

En s’appuyant sur les travaux empiriques menés par le Centre Européen de Droit et d’Économie (CEDE) en 2023–2024, il s’agit d’examiner si une représentation féminine accrue au sein des conseils d’administration et des comités exécutifs du CAC 40 est corrélée à un engagement ESG plus fort, et par quels mécanismes cette relation opère.

Le lien potentiel entre diversité de genre et performance ESG fait l’objet de débats nourris dans la littérature académique. Dans une analyse publiée en 2025 qui travaille beaucoup sur ces thèmes, Michel Ferrary avance que la présence des femmes dans les postes de direction exerce une influence positive sur les résultats ESG des entreprises. Toutefois, aucun des coefficients de corrélation observés ne dépasse le seuil de 0,80 généralement retenu en économétrie pour établir une relation explicative robuste entre variables.

De plus, l’utilisation du Morningstar Sustainalytics ESG Risk Rating comme indicateur de performance ESG est efficace mais soulève une difficulté car l’indicateur mesure l’exposition aux risques ESG plus que l’engagement de l’entreprise en matière de durabilité. L’étude menée aboutit à une approche plus nuancée : la question est de savoir si la présence des femmes renforce le traitement interne des enjeux ESG.

Autrement dit, si ces thématiques sont effectivement prises en compte, hiérarchisées et institutionnalisées dans les processus décisionnels. Dans cette perspective, la performance ESG n’est pas mesurée comme une absence de risque, mais comme un degré d’engagement, d’intégration stratégique et de transparence organisationnelle.

Afin d’opérer cette distinction, le CEDE retient la méthodologie du Forum pour l’Investissement Responsable (FIR), qui évalue la performance ESG des entreprises sur la base de la qualité et de l’intensité de leur engagement et de leur reporting extra-financier, plutôt que sur leur exposition aux risques.

Deux hypothèses structurent cette approche : l’existence d’une corrélation positive entre le traitement interne des enjeux ESG et la performance extra-financière, entendue comme l’allocation effective de ressources financières, humaines et organisationnelles aux objectifs de durabilité ; la propension des entreprises engagées dans une démarche ESG structurée à communiquer publiquement sur leurs résultats via des rapports, des assemblées générales et des déclarations de principes.

Appliquée aux entreprises du CAC 40, cette méthodologie met en lumière plusieurs résultats significatifs. En 2024, les femmes occupaient 45,68 % des sièges dans les conseils d’administration (contre 45,38 % en 2023) et 27,97 % des postes dans les comités exécutifs (contre 27,75 %). En revanche, la proportion de femmes investies de mandats explicitement liés à l’ESG a légèrement reculé, passant de 41,15 % à 39,85 %.

Loin de traduire un désengagement, cette évolution témoigne d’une redistribution de l’influence féminine vers des fonctions plus stratégiques, financières et de gouvernance générale.

L’analyse statistique montre que les entreprises affichant une plus forte représentation féminine à la fois dans les conseils et les comités exécutifs obtiennent des scores ESG légèrement supérieurs. Toutefois, cette corrélation positive disparaît lorsque les femmes sont cantonnées à des fonctions ESG.

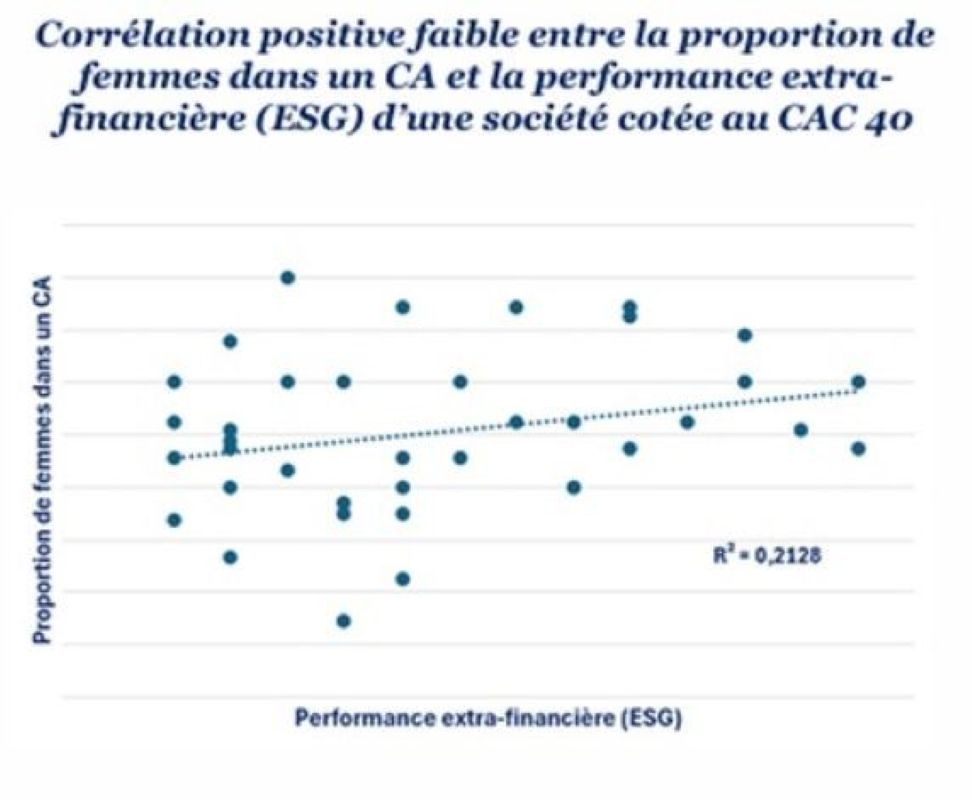

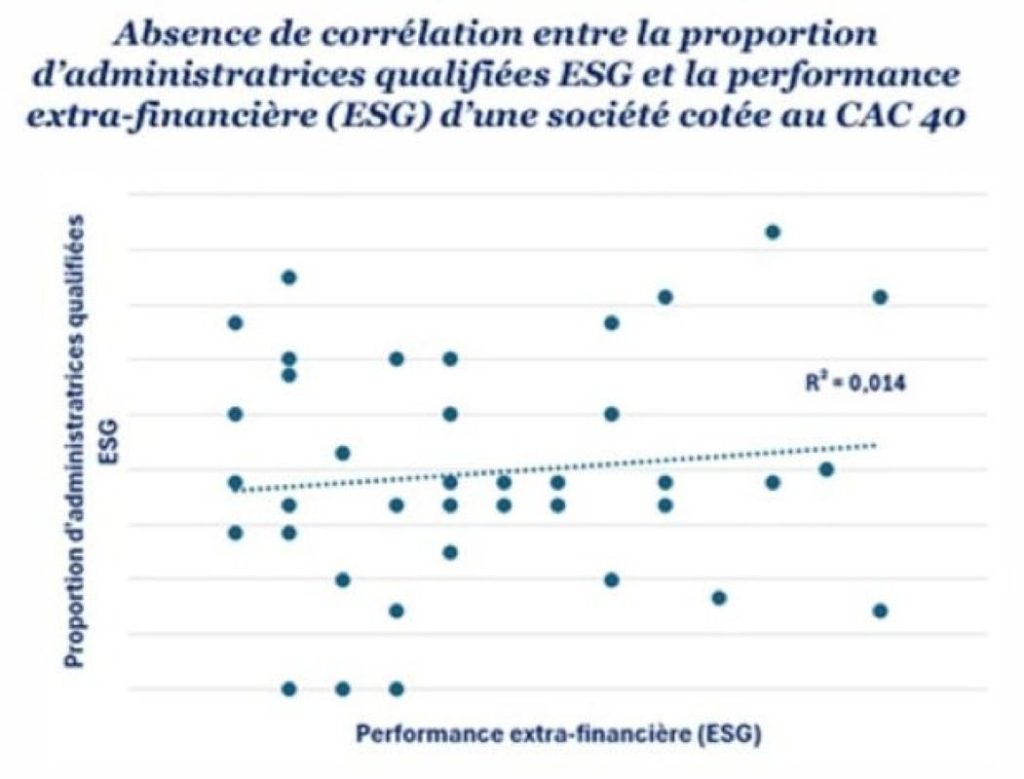

D’un point de vue quantitatif, la corrélation entre la part de femmes dans les conseils et la performance ESG existe mais est faiblement positive (R² = 0,2128, fig. 1), À l’inverse, la corrélation entre la performance ESG et la proportion de femmes spécifiquement affectées aux comités RSE ou durabilité est quasi nulle (R² = 0,014, fig. 2).

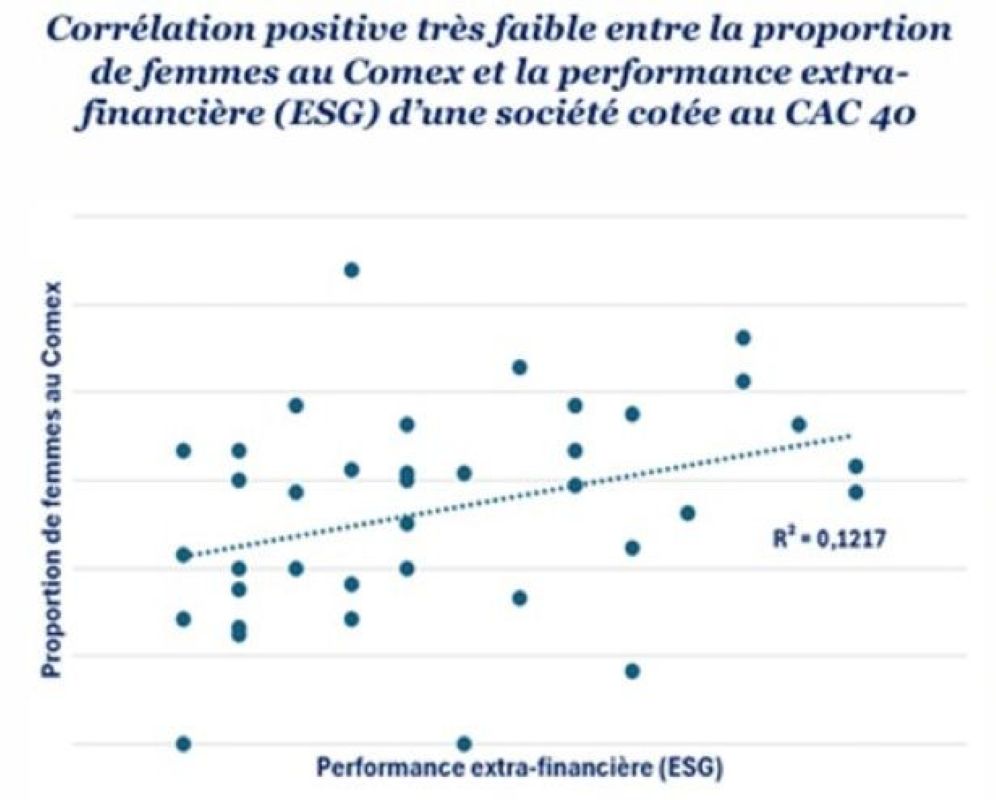

Un schéma comparable se retrouve au niveau exécutif. La proportion de femmes dans les comités exécutifs présente une corrélation positive mais modérée avec la performance ESG (R² = 0,1217, fig.3), indiquant qu’un meilleur équilibre de genre au sommet de l’exécutif tend à coïncider avec une attention accrue portée aux enjeux de durabilité.

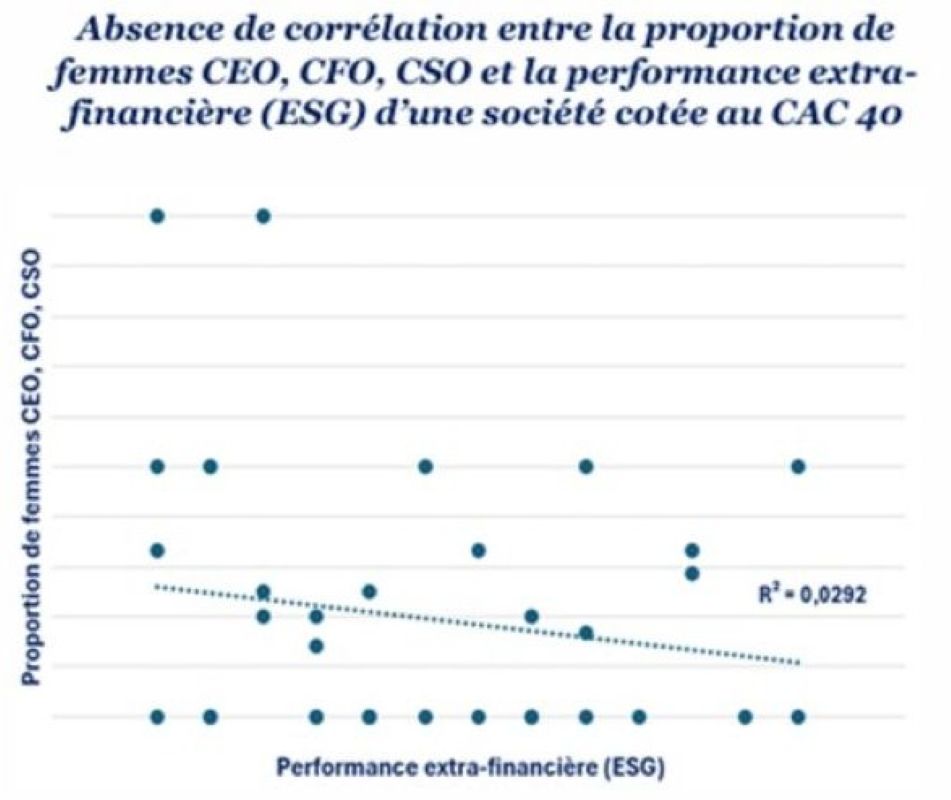

En revanche, la présence de femmes dans des fonctions exécutives clés – directrice générale, directrice financière ou directrice de la stratégie – ne présente aucune corrélation significative avec les résultats ESG (R² = 0,0292, fig.4). Ces résultats suggèrent que l’effet de la diversité de genre ne dépend ni du titre hiérarchique ni de la spécialisation fonctionnelle, mais de l’inclusion collective des femmes dans les processus décisionnels.

Pris dans leur ensemble, ces constats montrent que l’effet bénéfique de l’équilibre de genre sur la performance ESG résulte de l’intégration transversale des femmes dans l’ensemble des domaines clés de la gouvernance – finance, stratégie, opérations et ressources humaines – plutôt que de leur concentration dans des fonctions « spécialisées » en ESG.

Lorsque les femmes sont confinées à des rôles perçus comme « soft », leur impact systémique demeure limité ; en revanche, une participation élargie aux leviers stratégiques favorise l’internalisation réelle des principes de durabilité.

Cette redéfinition analytique de la performance ESG conduit à une proposition théorique centrale, formulée sous la forme d’un théorème: « La performance extra-financière d’une entreprise du CAC 40 est positivement corrélée à l’augmentation de la proportion de femmes au sein de ses organes de gouvernance, à condition que ces femmes ne soient pas cantonnées à des responsabilités non financières. »

Sur le plan empirique, ce théorème souligne que l’équilibre de genre ne renforce l’ambition ESG que lorsque la participation des femmes s’étend aux domaines stratégiques, financiers et opérationnels. Dans ces rôles transversaux, la diversité favorise une gouvernance plus délibérative, responsable et orientée vers le long terme, intégrant la durabilité au cœur même de la raison d’être de l’entreprise plutôt que comme un simple exercice de conformité.

Dans un contexte de renforcement des obligations européennes de reporting extra-financier – directive CSRD, taxonomie européenne, règlement SFDR – la convergence entre égalité de genre et gouvernance durable apparaît à la fois comme un défi et une opportunité pour le capitalisme français.

En clarifiant la nature de la corrélation entre féminisation et ESG, l’étude du CEDE propose un cadre d’analyse renouvelé. Elle démontre que l’égalité de genre devient un véritable moteur de durabilité lorsqu’elle dépasse la logique représentationnelle pour transformer l’architecture même du pouvoir décisionnel.

Si la présence des femmes au sommet des structures de gouvernance a permis une diversification représentationnelle, elle ne s’est pas encore traduite par une redistribution complète de l’autorité stratégique. Dans ce contexte, l’étude du lien entre équilibre de genre et performance ESG apporte un éclairage sur les conditions dans lesquelles l’égalité peut produire une transformation plus large de l’entreprise.

Les résultats du CEDE montrent que la diversité de genre est positivement – mais faiblement – corrélée à un niveau plus élevé d’engagement ESG, et uniquement lorsque les femmes participent pleinement aux fonctions stratégiques et financières, influençant l’orientation globale de l’entreprise, plutôt que cantonnées à des rôles de RSE ou de conformité. Cette conclusion fonde le théorème selon lequel la gouvernance durable émerge lorsque l’égalité de genre imprègne le cœur stratégique de la prise de décision.

La féminisation de la gouvernance d’entreprise ne doit pas être appréhendée comme l’aboutissement d’un succès réglementaire, mais comme le point de départ d’une transformation plus profonde de la conception du pouvoir, de la responsabilité et de la durabilité au sein de l’entreprise.

À mesure que les impératifs ESG s’imposent comme des vecteurs centraux de création de valeur, la convergence entre égalité de genre et gouvernance durable marque une évolution décisive du modèle européen de l’entreprise : le passage d’une parité fondée sur la conformité à une inclusion fondée sur la conviction, où la diversité devient à la fois le reflet et le moteur d’un capitalisme responsable.

Bibliographie

Adams, R., & Ferreira, D. (2009). Women in the Boardroom and Their Impact on Governance and Performance. Journal of Financial Economics.

Atif, M., Hossain, M., Alam, M. S., & Goergen, M. (2019). Board Gender Diversity and Renewable Energy Adoption.

Baum, I., Gafni, D., & Lowenstein-Lazar, R. (2022). Gender Diversity and Corporate Compliance Risk.

De Beaufort, V., & Summers, L. (2014). Women on Boards: Sharing a Rigorous Vision of Governance. Journal of Research in Gender Studies, 4(1), 101–140.

Ginglinger, E., & Raskopf, C. (2023). Board Gender Diversity and ESG Performance.

THÉMATIQUES ASSOCIÉES

Infos locales, analyses et enquêtes : restez informé(e) sans limite.

Recevez gratuitement un concentré d’actualité chaque semaine.

0 Commentaire

Laisser un commentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués avec *