Article précédent

INTERVIEW. Alors que la fraude atteint des niveaux records et devient plus accessible, les outils pour la détecter évoluent. Pierre-Alexis Gouzien, cofondateur de la start up française Finovox, détaille comment l’analyse automatisée des documents peut permettre de déjouer les tentatives avant même qu’elles ne se concrétisent.

1,5 milliard d’euros : c’est ce que pourrait rapporter le projet de loi anti-fraude adopté en première lecture le 8 avril à l’Assemblée nationale.

Le constat est sans appel : en 2025, près de 20 milliards d’euros de fraudes ont été détectés, d’après l’ancienne ministre des Comptes publics, Amélie de Montchalin. Un chiffre pourtant loin de refléter l’ampleur réelle du phénomène. Au total, la fraude estimée, difficile à mesurer, dépasserait 130 milliards d’euros, toutes catégories confondues*.

Dans ce contexte, la start up Finovox publie une étude révélant que 13 % des Français déclarent avoir déjà fraudé, et qu’un « non fraudeur » sur 4 serait prêt à passer à l’acte, notamment en cas de difficultés financières. Surtout, 82 % de ceux qui ont sauté le pas déclarent avoir réussi et 65 % se disent prêts à recommencer.

La jeune pousse, qui a développé une IA capable de détecter la fraude documentaire, et compte parmi ses clients BNP Paribas, Bouygues ou encore PwC, propose que tous les opérateurs publics distribuant des aides vérifient automatiquement l’authenticité des documents qu’ils reçoivent avant tout versement.

Une nécessité d’autant plus forte, selon elle, que l’Assurance Maladie enregistre un boom des faux arrêts maladie : 49 millions d’euros de fraudes ont été comptabilisées en 2025, contre 42 l’année précédente et 17 millions en 2023.

En cause : une détection souvent trop tardive. Comment identifier un faux document ou une modification frauduleuse ? Et pourquoi agir avant que la fraude ne produise ses effets ? Entretien avec Pierre-Alexis Gouzien, COO et co-fondateur de Finovox.

JSS : La fraude documentaire explose ces dernières années. Mais assiste-t-on à une réelle augmentation ou à une meilleure détection ?

P.-A. G. : Les deux, en réalité ! Déjà, on se rend compte que la fraude augmente structurellement. Les études que [1] l’on commande, réalisées par un institut indépendant, montrent que les fraudeurs fraudent de plus en plus, de leur propre aveu, sous couvert d’anonymat. C’est un phénomène que l’on retrouve à chaque fois qu’il y a des crises économiques : les personnes qui ont besoin d’argent tentent d’en trouver là où il y en a, et la fraude augmente.

Et parallèlement, on prend effectivement de plus en plus conscience de tout cela. Auparavant, les actions anti-fraude n’étaient pas du tout structurées. Aujourd’hui, elles sont centrales. Identifier la fraude devient prioritaire : plus elle inonde le débat public, plus les entreprises et les organismes ont envie de traiter cette problématique. D’autant que lorsqu’on fait face à une logique de rationalisation des coûts, on cherche du côté de la fraude. Or, plus on cherche, plus on détecte.

JSS : Qu’est-ce qui explique cette tendance ? Et pourquoi les arrêts maladie en particulier sont-ils devenus des cibles privilégiées ?

P.-A. G. : Principalement car on a de plus en plus accès à des outils qui permettent de falsifier des documents très facilement, via l’IA, ou même via de simples modifications de documents : sur une vraie facture, je change la date, le montant, le nom. Sur un arrêt maladie, c’est assez simple à faire, peu repéré, et un grand nombre de personnes cherchent à éviter une baisse de salaire en raison des jours de carence.

A cela, s’ajoute un sentiment d’impunité totale, là aussi confirmé par nos enquêtes. Ils ont beau commettre un délit, la majorité des fraudeurs nous affirment ne pas penser un seul instant qu’ils peuvent se faire « attraper », et encore moins sanctionner.

JSS : Quelle est l’influence de l’essor de ces outils sur le profil des fraudeurs ?

P.-A. G. : On rencontre essentiellement deux types de fraudeurs sur le marché : ceux que l’on peut qualifier d’ « opportunistes », qui fraudent une fois de temps en temps, par exemple pour être mieux indemnisés par leur assurance. Ici, la principale problématique, c’est la masse : même s’il s’agit principalement de petits montants, le nombre de fraudeurs est considérable, et le préjudice aussi.

Deuxième catégorie : les fraudeurs professionnels, qui font directement 200 tentatives d’un coup. Et là, les montants grimpent rapidement – chez Finovox, on a déjà détecté une fraude à 47 millions d’euros, chez un assureur privé.

Ce qui est intéressant, c’est que l’on note une augmentation de la fraude dans ces deux catégories. Aujourd’hui, l’IA est imbriquée partout : dans Photoshop, Canva, Chat GPT, sur le darkweb… Même sur l’iPhone ! Ça a contribué à démocratiser la fraude auprès des fraudeurs opportunistes – qui sont souvent une population jeune -, sur des outils déjà existants et souvent gratuits.

A côté, les fraudeurs professionnels utilisent des outils d’IA complets pour frauder à grande échelle – pour eux, c’est du pain bénit ! Il existe des générateurs de faux documents en ligne, indexés sur des îles du Pacifique et accessibles sur Google, Télégram ou Snapchat : ils achètent un pack à 50€ et ont accès à tout un arsenal.

Les fraudeurs vont par exemple générer des pièces d’identité à la chaîne, et industrialiser cette production. Ils profitent aussi souvent des fuites de données : ils récupèrent cette data (noms, prénoms, dates de naissance…) et créent de faux documents avec de vraies informations. Ce qui complique nettement les choses, à la fois pour les personnes usurpées et pour les organismes.

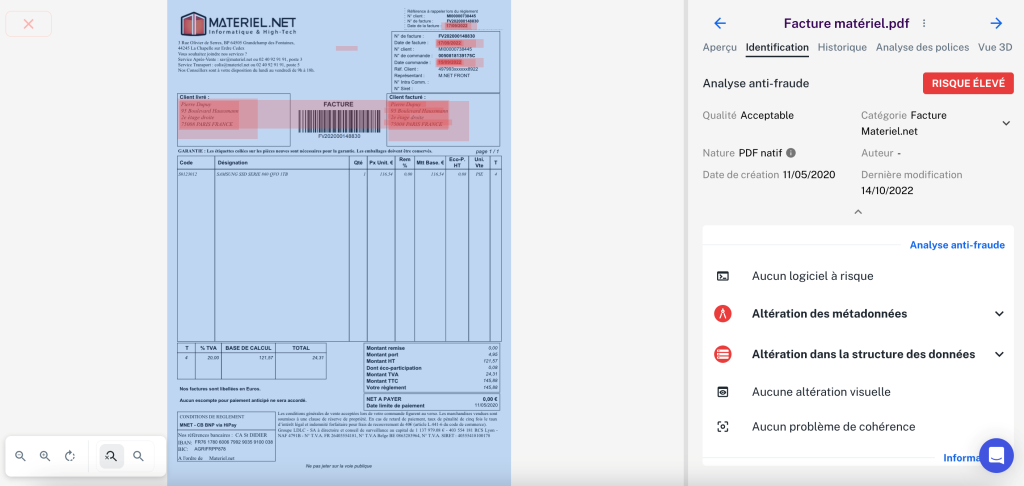

JSS : Comment fonctionne la technologie développée par Finovox ; sur quels signaux s’appuie-t-elle pour détecter une falsification ?

P.-A. G. : On utilise un logiciel qui se base sur différents points de contrôle et qui s’appuie sur deux piliers. Premièrement, l’analyse informatique du document : ses métadonnées, son visuel au pixel près, ce qui va permettre de dire s’il a été retouché sans aller dans le contenu. C’était très nouveau quand on a sorti notre solution, en 2023, après quatre ans de R&D – qui est toujours à ce jour notre plus gros budget.

On a enrichi ensuite le logiciel avec un deuxième pilier : l’analyse de la cohérence. Les données des documents sont passées au crible. Avec le logiciel, on vérifie si les données sont cohérentes en elles-mêmes – par exemple, si un numéro de sécurité sociale a le bon nombre de caractères – et si elles sont cohérentes entre elles : est-ce que deux montants coïncident, est-ce que le plafond de Sécurité sociale correspond bien à l’année en question ?

Ensuite, on examine des bases de données externes, avec lesquelles on s’interconnecte, comme le Sirene, le répertoire des entreprises, qui va apporter des informations notamment sur le nombre de salariés. Et dernière chose : le logiciel scrute les templates, pour repérer les documents qui sont censés ressembler aux « vrais » mais qui diffèrent légèrement.

JSS : Aujourd’hui, la fraude est encore largement détectée a posteriori. Pourquoi est-il important d’agir « en temps réel », avant qu’elle ne produise ses effets ? Comment le traitement se déroule-t-il avec votre logiciel ?

P.-A. G. : Quand la fraude est financée, vous ne récupérez jamais l’argent. Avec une nuance : si la fraude est opportuniste, c’est plus simple, car la personne est souvent identifiable. Mais comme les montants ne sont pas conséquents, cela risque de coûter plus cher en procédure que ce que vous essayez de récupérer.

Auparavant, tout était fait « manuellement ». Cela existe encore, des armées de personnes qui proposent un retour sous 24 à 48h. Mais ce sont des délais beaucoup trop longs. Les outils qui se développent aujourd’hui cherchent à intervenir le plus rapidement possible, pour ne pas dégrader la qualité du service rendu par les entités qui font appel à nos technologies. Ce qui nécessite de réagir dès la réception des documents.

Notre logiciel traite les documents entre 8 et 10 secondes. Environ 5 % de ces documents sont envoyés en équipe antifraude, et pour cette part-là, la procédure dure plus longtemps, mais cela permet d’éviter un maximum de ralentir le traitement des dossiers « légitimes ».

JSS : Votre logiciel peut-il détecter une fraude même si le document est « parfait » ? Quel est le taux de fiabilité de votre outil ?

P.-A. G. : Les documents peuvent être bluffants visuellement ou informatiquement, mais ils ne sont jamais totalement parfaits.

Et bien que notre logiciel ne repère pas 100 % de la fraude, avec tous les points de contrôle que l’on a mis en place, il offre un taux de détection de plus de 70 %, selon les cas d’usage et les types de documents.

Il y a aussi toujours un risque de faux positif : on fait en sorte de le maintenir le plus bas possible, en-dessous de 1 %. Mais si un document est modifié par un prestataire de santé, quand bien même il y a fraude ensuite, on ne le saura jamais ! ça peut être considéré comme un faux positif, sauf que la modification est réelle, l’outil a fait son travail. La notion de bonne foi est difficile à intégrer dans un outil.

JSS : Jusqu’où pouvez-vous aller dans l’analyse de documents sans porter atteinte à la vie privée ?

P.-A. G. : Pour des raisons de sécurité et de sensibilité des données, on ne stocke pas les documents de nos clients : les données sont traitées en automatique, dans une infrastructure bunkerisée à laquelle nous n’avons pas accès. Une fois analysés, ils sont supprimés.

Il y a donc un risque très limité, c’est ce qui nous a permis d’obtenir des certificats : ISO27001 et ISO27701. Et cela explique aussi pourquoi notre start up travaille avec des assureurs, qui ont des contraintes assez fortes en la matière.

Par ailleurs, on ne s’entraîne pas directement sur les données mais sur des statistiques, à partir de remontées clients ou de la veille qu’on génère. On ne transfère pas non plus en externe, on développe tout.

JSS : Votre outil couvre de nombreux cas d’usage – secteur public, immobilier, banque, assurance… Dans quel domaine la fraude est-elle la plus « aboutie », selon les retours de vos clients et votre propre expérience ?

P.-A. G. : J’aurais tendance à dire qu’on retrouve les mêmes schémas dans tous ces secteurs. Les fraudes les plus abouties impliquent des réseaux avec des complices, comme les réseaux organisés de médecins, de fournisseurs, de sociétés qui refacturent. Ici, on perd la notion de traçabilité.

Mais ce qui est sûr, c’est que les fraudeurs fraudent partout ! Un même document va donc souvent être utilisé auprès de plusieurs organismes. Quand le dernier iPhone sort en septembre, des fraudeurs souscrivent un forfait vendu avec un téléphone, récupèrent le téléphone et ne paient jamais le forfait. La fausse pièce d’identité et le faux justificatif de domicile sont utilisés auprès de l’opérateur, de la banque qui fait le crédit, et idem chez l’assurance.

C’est pour cette raison que nous avons créé une communauté antifraude, notamment composée de nos clients, pour mélanger des représentants d’entités issues de tous ces secteurs, qui connaissent les mêmes arnaques, mais ne le savent pas, car elles ne communiquent pas entre elles. Trois fois par an, on invite des responsables antifraude pour qu’ils échangent, s’enrichissent, partagent des solutions, et on organise des tables rondes, des ateliers.

On a d’ailleurs intégré cette communauté dans notre outil : si un document est identifié comme faux, on enregistre la trace informatique, et si on la retrouve ailleurs, on va prévenir cet autre client.

JSS : Quels sont les cas de fraude les plus impressionnants et les plus « originaux » que vous avez pu observer ?

P.-A. G. : On en voit énormément, et malgré ça, on est tout le temps surpris ! Les fraudes les plus importantes, on les retrouve dès que cela implique du matériel qui vaut très cher : médical, industriel, BTP, ou encore les camions et les flottes. Il y a aussi tout ce qui concerne le logement, et notamment la destruction de biens à cause de dégâts climatiques – mais ce ne sont pas les fraudes les plus sophistiquées.

Récemment, on a identifié une personne qui se faisait des virements à elle-même, dans le cadre d’une demande de crédit. On avait analysé les fiches de paie : la personne avait utilisé un faux nom, elle se faisait des virements à elle-même depuis un autre compte, et renommait ses virements « salaires ». Elle avait supprimé ses lignes de crédit pour pouvoir s’endetter.

Dans un tout autre genre, je pense à une personne qui vendait des panneaux et des emplacements. Elle devait justifier qu’elle avait bien affiché les publicités de l’annonceur de la marque. En réalité, elle prenait les photos, les photoshopait… et vendait l’emplacement à plusieurs annonceurs – EDF, Engie, Air France – et se faisait payer plusieurs fois.

« Les fraudeurs peuvent vraiment être très créatifs, ils exploitent 100 % des failles »

Pierre-Alexis Gouzien, COO et co-fondateur de Finovox

Les fraudeurs peuvent vraiment être très créatifs, ils exploitent 100 % des failles. Dès qu’il y a de nouvelles aides (crédit-carbone, MaPrimeRénov’…), dès qu’il y a une question de financement et d’indemnisation, avec des justificatifs à fournir, il y a de la fraude.

Quand vous perdez votre bagage, quand vous utilisez votre garantie constructeur… le champ est très large. Dès qu’il y a de l’onboarding (des souscriptions) également : Deliveroo, Uber, Le Bon coin… sont la porte ouverte aux faux profils et aux arnaques.

JSS : Est-ce qu’on peut imaginer une fraude indétectable à terme ? Ou, au contraire, est-ce que d’ici quelques années la fraude sera devenue marginale ?

P.-A. G. : Je pense que ça ne va pas changer plus que ça. Dernièrement, il y avait une exposition aux archives nationales sur les « faux et faussaires » à travers l’histoire, et on apprend que la fraude existait avant même l’invention de l’écriture ! Elle est historique et n’a jamais trop évolué.

A chaque fois qu’on s’est dit qu’elle allait exploser, les outils mis en face pour lutter contre cette fraude ont explosé eux aussi, et donc il n’y a jamais eu un si grand fossé que ça. Par contre, les fraudeurs ont toujours un train d’avance, et n’ont qu’à détourner les usages, trouver de nouvelles combines. Car au bout d’un moment, les outils qu’ils utilisent commencent à se standardiser.

On dit que pour que le système se perpétue, il faut que la fraude soit sensiblement élevée pour avoir un impact, mais pas suffisamment importante pour faire s’effondrer le système. Elle doit rester entre 1 et 20 %.

JSS : La fraude est particulièrement dans l’actualité, avec le projet de loi adopté en première lecture par l’Assemblée nationale début avril. Quel commentaire cela vous inspire ?

P.-A. G. : En ce moment, la fraude est devenue très politique, on la voit monter dans les débats : elle est discutée au niveau du gouvernement, au Parlement… C’est une très bonne chose, car la fraude, tout le monde la paie. Quand on dit que la fraude à l’assureur touche l’assureur, en réalité, cela augmente montant primes pour tous les autres assurés.

Evidemment, on scrute ce projet de loi qui est désormais en discussion en commission mixte paritaire, et particulièrement les dispositions qui touchent les organismes sociaux car elles nous concernent forcément. S’il y a assez peu de fraude documentaire en matière fiscale – sans compter que celle-ci est compliquée à tracer car il y a beaucoup de schémas opaques –, à l’inverse, la fraude sociale y est très sujette car elle implique beaucoup de documents (subventions publiques, CAF, CNAM…).

Ce sont des documents qu’on traite au quotidien. Et on connaît bien les organismes concernés. On sait qu’ils ne peuvent pas avancer tant que le gouvernement n’a pas décidé qu’il fallait s’attaquer au sujet.

* La fraude fiscale est estimée entre 80 et 100 milliards d’euros par an ; la fraude sociale à 14 milliards en 2024, selon le Haut Conseil du Financement de la Protection Sociale.

LIRE AUSSI

THÉMATIQUES ASSOCIÉES

Infos locales, analyses et enquêtes : restez informé(e) sans limite.

Recevez gratuitement un concentré d’actualité chaque semaine.

0 Commentaire

Laisser un commentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués avec *